在 Excel 中,PMT 函数用于计算在固定利率和等额分期还款方式下,每期需要偿还的金额(通常用于贷款或年金计算)。

📌 基本语法

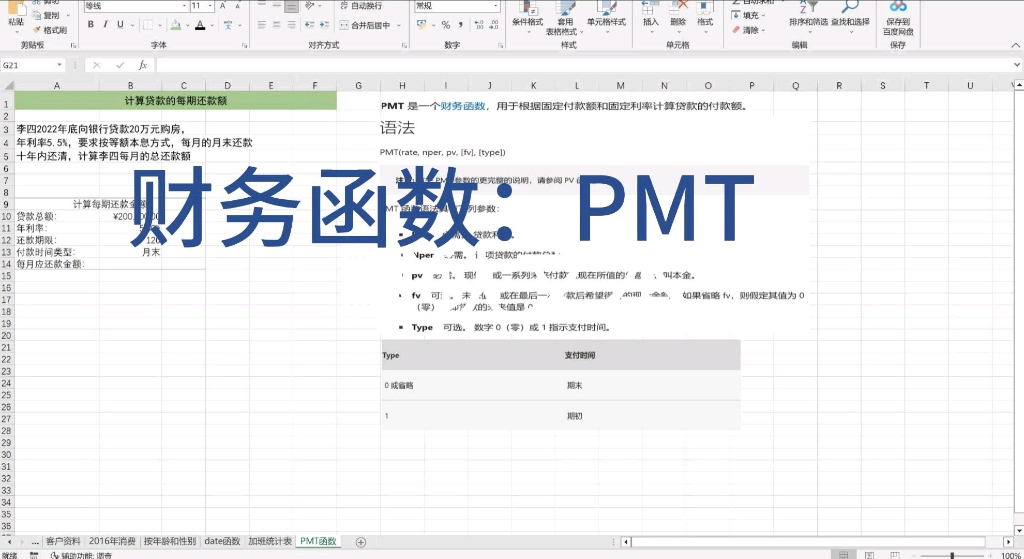

=PMT(rate, nper, pv, [fv], [type])

| 参数 | 是否必需 | 说明 |

|---|---|---|

rate |

✅ 必需 | 每期利率(注意:如果是年利率,需除以12得到月利率) |

nper |

✅ 必需 | 总付款期数(30年贷款,按月还款,则 nper = 30×12 = 360) |

pv |

✅ 必需 | 现值,即贷款总额或本金 |

fv |

❌ 可选 | 未来值,即最后一次付款后希望达到的余额,默认为 0(即贷款还清),如果是投资,可能不为0。 |

type |

❌ 可选 | 付款时间: • 0 或省略:期末付款(默认)• 1:期初付款 |

💡 重要提示:结果为负数?

PMT 返回的结果通常是负数,因为 Excel 将支出视为负现金流,收入为正。

如果你希望显示为正数,可以:

- 在公式前加负号:

= -PMT(rate, nper, pv) - 或设置单元格格式为“数值”,并在输入本金时加负号:

=PMT(rate, nper, -pv)

📘 示例

假设你贷款 100,000 元,年利率 5%,贷款期限 10 年,按月还款:

- 月利率 = 5% / 12 = 0.05/12 ≈ 0.004167

- 总期数 = 10 × 12 = 120 期

公式:

=PMT(0.05/12, 120, 100000)

结果约为:-1,060.66 元

(表示每月需还款约 1,060.66 元)

🔁 相关函数

IPMT:计算某一期中利息部分PPMT:计算某一期中本金部分FV:计算未来值PV:计算现值

✅ 使用建议

- 确保

rate和nper的单位一致(如都是月或都是年)。 - 如果贷款有额外费用或提前还款,可能需要调整参数或使用其他财务函数。

- 使用

fv和type参数可灵活处理不同还款场景。

如有具体场景(如房贷、车贷、年金投资等),欢迎提供细节,我可以帮你定制公式!

首发原创文章,作者:世雄 - 原生数据库架构专家,如若转载,请注明出处:https://idctop.com/article/486480.html