卖东西的开发票不仅是法律强制义务,更是企业合规经营的生命线,其核心价值在于构建合法的税务闭环与风险隔离机制,对于任何商业主体而言,发票不仅是收款凭证,更是税务申报、成本列支及抵扣税款的关键依据。合规开具发票能规避高达数倍的行政罚款与刑事责任风险,同时确立企业的商业信誉与经营真实性。 拒绝或违规开票,将导致企业面临税务稽查、信用降级乃至停业整顿的严重后果。

法律红线:卖东西开发票的强制性与合规底线

卖东西的开发票行为受《中华人民共和国发票管理办法》严格约束,不存在“可开可不开”的灰色地带。

- 法定义务不可推卸。 所有单位和个人在从事经营活动、对外收取款项时,必须向付款方开具发票,无论交易金额大小,无论客户是个人还是企业,只要发生销售行为,开票义务即告产生。

- 拒绝开票的代价高昂。 违反规定拒开发票,税务机关可责令限期改正,没收非法所得,并处以1万元以下罚款,情节严重者,罚款金额可提升至1万元以上5万元以下。更严重的后果是,长期拒票行为会触发税务预警系统,招致全面税务稽查。

- 虚开发票的刑事陷阱。 部分商家为迎合客户要求,虚构交易内容或金额,这属于“虚开发票”。虚开金额在1万元以上的,即可移送公安机关追究刑事责任。 商家必须坚持“三流一致”原则,即资金流、货物流、发票流必须统一,确保业务真实发生。

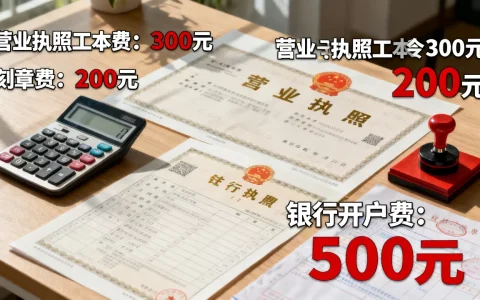

实操流程:规范开票的关键步骤与细节

确保开票行为的准确性与规范性,是落实合规义务的具体体现。错误的发票等同于废纸,甚至可能成为税务风险的导火索。

- 确认购买方信息。

- 若买方为企业,必须获取完整名称、纳税人识别号(或统一社会信用代码)、地址电话、开户行及账号。“名称”与“税号”是增值税专用发票的必填项,缺一不可。

- 若买方为个人,只需填写姓名即可,无需身份证号。

- 选择正确的发票类型。

- 增值税普通发票: 适用于消费者个人、小规模纳税人或不需要抵扣进项税额的一般纳税人。

- 增值税专用发票: 适用于一般纳税人企业,对方可凭票抵扣进项税。开具专票需格外谨慎,一旦开具,销项税额即被锁定。

- 准确匹配税收分类编码。 开票系统内需选择正确的商品和服务税收分类编码。编码选择错误,会导致发票无法正常勾选认证,甚至被系统判定为异常凭证。 销售电脑硬件不能选择“软件服务”编码。

- 备注栏的合规利用。 对于特定行业(如建筑服务、货物运输、不动产销售),备注栏填写有强制性要求。即使是非特定行业,在备注栏注明合同编号、项目名称等信息,也能极大增强发票的证据效力。

风险防控:常见痛点与专业解决方案

在实际经营中,商家常面临“客户不要票”或“客户要求变更品名”的棘手情况,处理不当即埋下隐患。

- 客户不要票,是否可以不开?

- 绝对不可。 即使客户不索取,企业也必须进行“未开票收入”申报。

- 解决方案: 企业应建立完善的收银与开票台账,对于未开票收入,在增值税纳税申报表“未开具发票”栏次如实填报。这既履行了纳税义务,又避免了未来客户突然索要发票时造成重复纳税或滞纳金风险。

- 客户要求变更品名,如何应对?

- 客户购买“礼品”要求开具“办公用品”以方便报销,这是典型的虚开发票行为。

- 解决方案: 坚决拒绝,商家应向客户解释法律法规,明确告知变更品名的法律后果。坚持真实交易原则,是保护企业自身的第一道防线。 若客户坚持,宁可失去订单,也不能触碰法律红线。

- 电子发票的重复报销风险。

- 随着全电发票推广,电子发票普及率极高,电子发票可无限次打印,存在重复报销风险。

- 解决方案: 建立电子发票台账登记制度,或使用具备查重功能的财务软件。在报销时,要求员工提供发票查验平台的截图或状态信息,从源头杜绝重复入账。

税务筹划:从成本视角看开票策略

卖东西的开发票不仅是合规动作,更是企业税务成本管理的核心环节。

- 小规模纳税人的免税红利。 月销售额10万元以下(含本数)的小规模纳税人,免征增值税,但这并不意味着可以不开发票。合规开具普票或申报未开票收入,是享受免税优惠的前提。 若强行隐瞒收入,一旦被查,需全额补税并加收滞纳金。

- 一般纳税人的抵扣链条。 一般纳税人在卖东西开发票产生销项税额的同时,应积极获取上游采购环节的进项发票。若销项开票规范,而进项缺失,将导致企业增值税税负率异常偏高,极易引发税务预警。 完善的发票管理能确保抵扣链条完整,合法降低税负。

- 企业所得税的税前扣除。 企业发生的成本费用,需凭合规发票在税前扣除。若企业销售不开票(隐匿收入),对应的采购成本发票也无法入账,导致“收入隐匿、成本虚高”的账实不符,逻辑上无法自洽,极易暴露风险。

相关问答

个人买家索要发票,商家能否要求其提供身份证信息?

商家无权强制要求个人提供身份证信息,根据规定,向个人消费者开具增值税普通发票,只需填写购买方姓名(或“个人”字样)即可。强行索要身份证信息属于侵犯隐私,且无法律依据,容易引发消费纠纷。 商家应直接开具抬头为“个人”或消费者指定姓名的发票。

发票开具后,客户发现金额错误但已跨月,如何处理?

跨月发票无法作废,只能开具红字发票(负数发票),具体流程为:若开具的是增值税专用发票,购买方已认证抵扣的,由购买方填报《开具红字增值税专用发票信息表》,销售方凭此开具红字发票;若购买方未认证或开具的是普通发票,由销售方在系统中申请开具红字发票。正确处理红字发票,是修正账务、退还多缴税款的关键步骤。

您在经营过程中是否遇到过客户要求开具不合规发票的情况?欢迎在评论区分享您的处理经验。

首发原创文章,作者:王坚,如若转载,请注明出处:https://idctop.com/article/105342.html