个人信用大数据分析的核心价值在于通过多维数据交叉验证,精准识别借贷风险并实现差异化定价,从而解决传统征信覆盖不足的问题。

个人信用大数据如何重构风控逻辑

传统征信体系主要依赖央行征信报告,数据维度单一,更新频率低,且存在明显的“征信白户”盲区,个人信用大数据分析则打破了这一局限,它不再仅仅看你的还款记录,而是像一位经验丰富的侦探,通过合法合规的途径,收集你在互联网生活中的行为轨迹。

业内专家指出,这种从“静态档案”向“动态行为”的转变,是风控技术进化的必然结果,它关注的不仅是“你欠没欠钱”,更是“你如何生活”、“你如何消费”以及“你的社交稳定性”。

数据维度的全面拓展

个人信用大数据的数据源远比想象中丰富,除了传统的银行信贷记录,它还涵盖了以下关键维度:

基本身份与稳定性数据

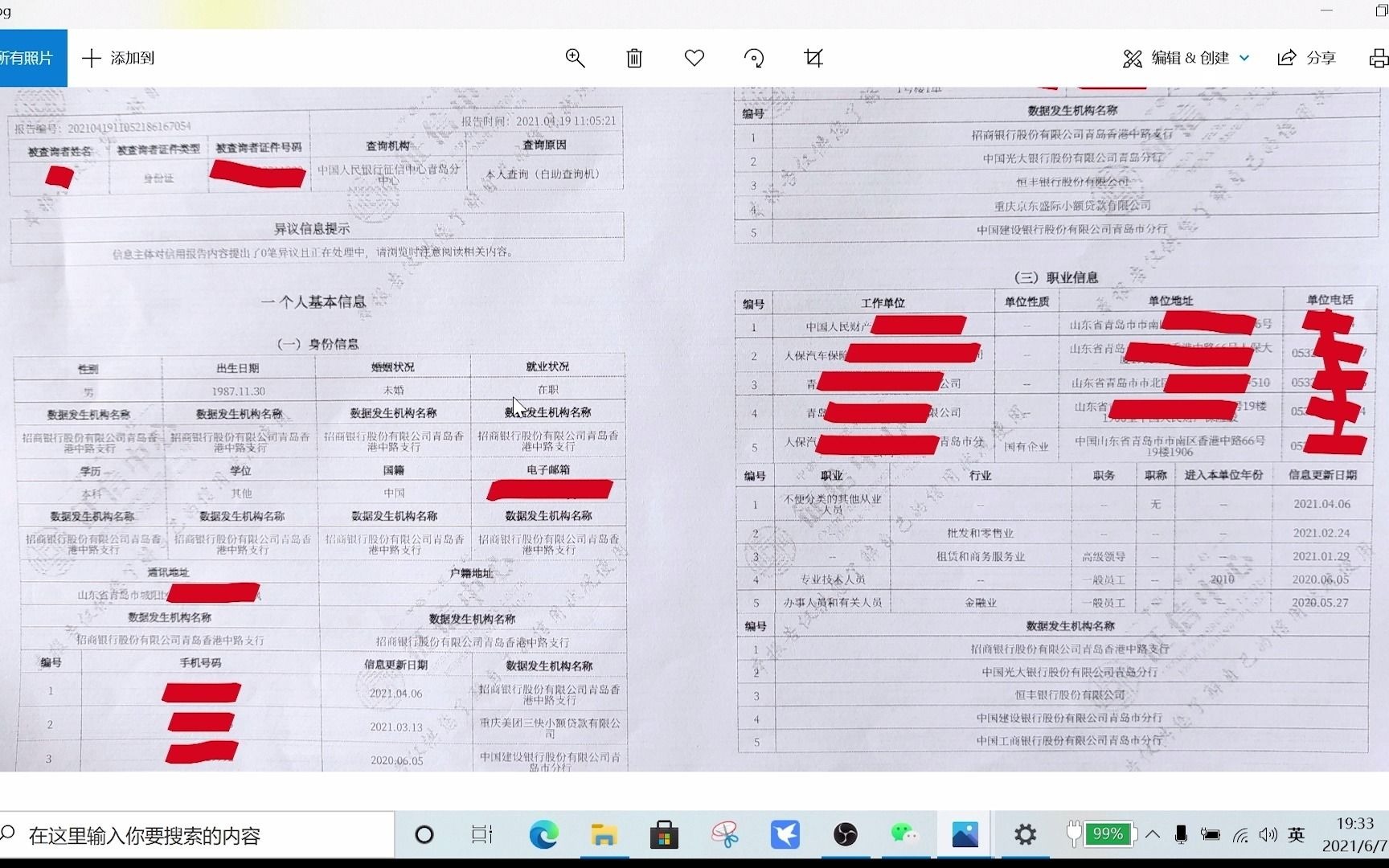

身份信息:学历、职业、婚姻状况、居住地稳定性。

通讯信息:手机号在网时长、联系人关系的紧密程度。

司法与行政:是否有涉诉记录、行政处罚、欠税记录。

金融行为数据

信贷历史:信用卡使用率、贷款申请频率、逾期次数。

多头借贷:近期在不同平台申请贷款的次数,这是衡量资金紧张程度的重要指标。

互联网行为数据

消费习惯:电商购物偏好、支付频率、消费金额区间。

社交网络:微信、支付宝等社交平台的活跃度、好友关系链质量。

设备与环境:常用设备型号、登录地点变化、IP地址稳定性。

个人信用大数据在信贷场景中的应用

在实际业务中,个人信用大数据主要应用于两个核心场景:风控审批与差异化定价,对于金融机构而言,这不仅是降低坏账率的手段,更是扩大服务覆盖面、提升利润空间的关键。

精准识别“征信白户”与“多头借贷”

许多年轻人或自由职业者没有银行贷款记录,属于“征信白户”,传统风控模型无法评估其风险,往往直接拒贷,而个人信用大数据通过分析其电商消费、社交稳定性等替代数据,可以构建出有效的信用画像。

据统计,相当一部分征信白户实际上拥有良好的还款意愿和能力,通过大数据风控,金融机构可以将这部分人群纳入服务范围,据工信部数据,近年来普惠金融覆盖率显著提升,很大程度上得益于此类技术的应用。

对于“多头借贷”人群的识别也更为精准,如果一个人短时间内在多个平台申请贷款,即使单笔金额不大,也暗示其资金链紧张,大数据模型能迅速捕捉这种异常行为,并给出高风险预警。

差异化定价与额度管理

信用不是非黑即白的,而是一个连续的光谱,个人信用大数据允许金融机构根据用户的信用评分,提供差异化的利率和额度。

- 优质客户:信用评分高,行为稳定,可获得更低利率和更高额度。

- 普通客户:信用评分中等,利率适中,额度根据收入水平核定。

- 高风险客户:信用评分低,行为异常,可能被拒贷或收取高风险溢价。

这种精细化运营,使得金融机构能够在控制风险的前提下,最大化收益。

个人信用大数据的合规边界与隐私保护

随着《个人信息保护法》等法律法规的实施,个人信用大数据的应用必须在合规框架内进行,任何未经授权的数据采集和使用,都将面临严重的法律风险。

数据获取的合法性原则

数据获取必须遵循“最小必要”原则,即只收集与风控目的直接相关的数据,必须获得用户的明确授权。

- 明示同意:用户在申请贷款时,需签署授权书,明确知晓数据用途。

- 数据脱敏:在数据处理过程中,应对敏感信息进行脱敏处理,防止泄露。

- 数据留存:数据应在达到保存期限后及时删除,不得无限期存储。

行业共识认为,合规是大数据风控的生命线,任何试图绕过合规要求的行为,最终都会付出沉重代价。

常见误区与风险提示

市场上存在一些声称可以“洗白征信”、“内部渠道查询”的服务,这些大多属于诈骗或非法行为。

- 征信无法篡改:央行征信报告由官方机构管理,任何机构和个人无权修改。

- 查询需谨慎:频繁查询征信记录会影响信用评分,建议仅在必要时查询。

- 警惕信息泄露:不要随意向不明机构提供身份证、银行卡等敏感信息。

个人信用大数据对个人的影响与建议

个人信用大数据不仅影响金融机构的决策,也深刻影响着个人的金融生活,良好的信用记录和稳定的行为模式,能为你带来更低的融资成本和更便捷的服务。

如何维护良好的个人信用

保持还款习惯

按时还款:无论是信用卡还是网贷,务必按时还款,避免逾期。

关注账单:定期检查账单,发现异常及时处理。

优化行为数据

稳定生活:保持工作和居住地的相对稳定,避免频繁变更。

理性消费:避免过度借贷和多头借贷,保持合理的负债率。

保护信息:妥善保管个人信息,避免泄露给非法平台。

如何应对信用评估结果

如果发现自己的信用评分较低,不必过度焦虑,可以通过以下方式进行改善:

- 修复逾期记录:如有逾期,尽快还清欠款,并保持后续良好的还款记录。

- 增加信用积累:适当使用信用卡或小额贷款,并按时还款,积累正面信用记录。

- 核实数据准确性:如发现数据有误,可向相关机构提出异议,要求更正。

常见问题解答(个人信用大数据)

个人信用大数据查询会影响征信吗?

个人信用大数据查询通常由金融机构在用户授权后进行,属于“贷后管理”或“贷款审批”查询,频繁的申请查询会在央行征信报告中留下记录,可能影响后续贷款审批,但大数据平台自身的查询行为,只要合规授权,不会直接反映在央行征信报告中,不过会形成内部信用档案。

征信白户如何利用个人信用大数据获得贷款?

征信白户可以通过提供稳定的工作证明、社保公积金记录、电商消费数据等替代数据,向支持大数据风控的金融机构申请贷款,这些机构更看重用户的实际还款能力和行为稳定性,而非单纯的信贷历史。

个人信用大数据数据更新频率是多少?

不同平台的数据更新频率不同,央行征信报告通常每月更新一次,而个人信用大数据平台,如结合互联网行为数据的平台,可能实现T+1甚至实时数据更新,这种高频更新使得风控模型能更及时地捕捉用户风险变化。

首发原创文章,作者:王坚,如若转载,请注明出处:https://idctop.com/article/382796.html