Excel计税的核心在于利用IF函数嵌套、VLOOKUP匹配税率表以及SUMPRODUCT计算累进税额,具体公式需根据是计算增值税、个税还是企业所得税而采用不同的逻辑架构。

在企业的日常财务工作中,税务计算往往是耗时最长且最容易出错的环节,很多财务人员习惯手动在计算器上按来按去,或者在Excel里一个个单元格相加,这不仅效率低下,还容易因为手误导致巨额差异,掌握一套标准化的Excel计税公式,不仅能将计算时间缩短90%以上,还能确保每一笔账目都有据可查,业内专家指出,自动化税务处理已成为现代财务管理的基石,而Excel正是实现这一目标最普及且灵活的工具。

增值税简易计税与一般计税的公式逻辑

增值税的计算相对直观,核心难点在于价税分离,很多新手容易混淆含税价与不含税价,导致最终申报金额错误。

如何快速进行价税分离计算

在开具发票或录入凭证时,我们通常拿到的是含税金额,要得到计税基数,必须使用正确的除法逻辑。

一般纳税人适用公式

对于适用13%、9%或6%税率的一般纳税人,计算不含税销售额的公式非常统一,假设A2单元格为含税销售额,B2为税率(如13%),则不含税销售额公式为:

=ROUND(A2/(1+B2), 2)

这里的ROUND函数至关重要,它能确保金额保留两位小数,符合财务规范,若需计算销项税额,则直接基于不含税金额乘以税率:

=ROUND(不含税金额税率, 2)

小规模纳税人简易征收处理

小规模纳税人通常适用3%或1%的征收率,虽然逻辑相同,但需注意政策变动,当国家出台减免政策时,公式中的税率参数需动态调整,建议建立一个独立的“税率参数表”,通过VLOOKUP函数引用,避免每次修改公式都去改动数据源。

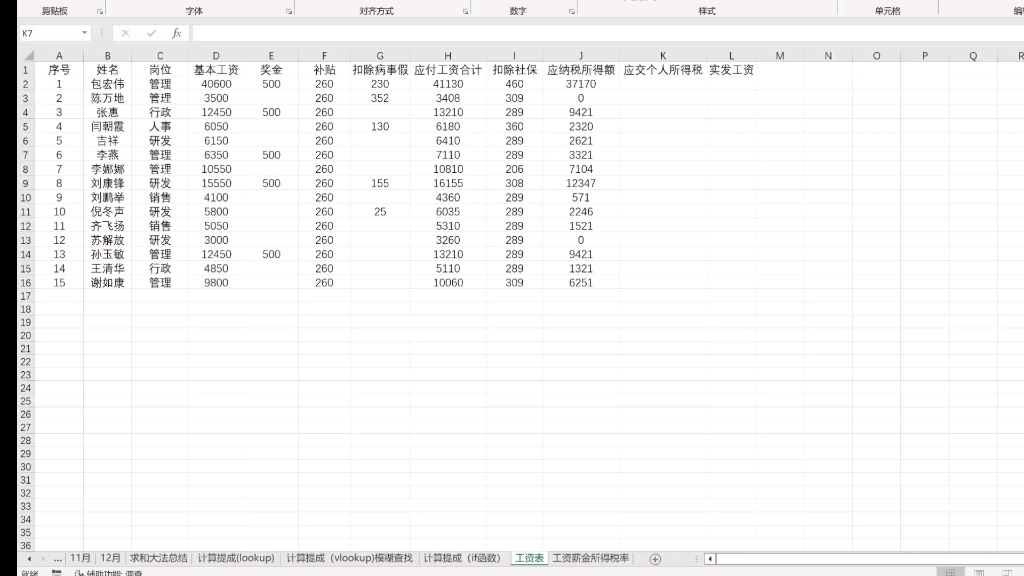

个人所得税累计预扣法Excel实现方案

个税计算是职场人最关心的话题,也是Excel公式应用中最复杂的场景之一,2026年的个税政策依然沿用累计预扣法,这意味着每月的应纳税所得额是逐年累加的,而非单独计算当月收入。

累计预扣法的核心公式拆解

累计预扣法的关键在于“累计”,我们需要在Excel中构建一个动态引用的模型,确保第N个月的计算包含第1至N-1个月的数据。

构建累计收入与扣除表

建立四列数据:本月收入、本月专项附加扣除、本月社保公积金、累计应纳税所得额。

累计应纳税所得额的公式逻辑是:

=累计上月应纳税所得额 + 本月收入 – 本月专项附加扣除 – 本月社保公积金 – 5000(基本减除费用)

注意,这里的5000元是每月固定的基本减除费用,但在累计计算中,它实际上是每月都要扣除的,更严谨的做法是计算“累计减除费用”,即:

=累计上月减除费用 + 5000

匹配税率与速算扣除数

这是最容易出错的地方,个税税率表是累进的,不同区间对应不同税率,业内共识认为,使用VLOOKUP函数的近似匹配功能(TRUE参数)是最高效的方法。

假设税率表位于F列(税率上限)和G列(税率),H列为速算扣除数。

查找当前累计应纳税所得额对应的税率的公式为:

=VLOOKUP(累计应纳税所得额, 税率表区域, 2, TRUE)

查找速算扣除数的公式为:

=VLOOKUP(累计应纳税所得额, 税率表区域, 3, TRUE)

计算本期应预扣预缴税额

最终公式结合了累计收入、累计税率和累计已缴税额:

=ROUND((累计应纳税所得额 适用税率 – 速算扣除数) – 累计已预缴税额, 2)

这个公式确保了每月缴纳的税款是基于全年累计视角的,避免了因月度收入波动导致的税负不公。

企业所得税季度预缴的自动化处理

企业所得税按季度预缴,年度汇算清缴,对于中小企业而言,季度预缴的准确性直接影响现金流。

利润表数据自动汇总技巧

企业所得税的计算基础是利润总额,在Excel中,可以通过SUMIF函数根据会计科目自动汇总利润表数据。

公式构建路径

假设利润表数据分布在不同的工作表中,可以使用跨表引用:

=SUMIF(科目代码列, “6001”, 金额列) + SUMIF(科目代码列, “6051”, 金额列) – SUMIF(科目代码列, “6601”, 金额列)

这里的逻辑是:主营业务收入 + 其他业务收入 + 投资收益 – 管理费用 – 销售费用 – 财务费用,通过SUMIF函数,只需修改科目代码,即可自动抓取最新数据,无需手动复制粘贴。

小型微利企业优惠政策的公式适配

近年来,针对小型微利企业的税收优惠政策力度较大,在Excel中实现这一优惠,需要引入条件判断。

IF函数嵌套应用

假设应纳税所得额为A2,适用税率为B2(通常为2.5%或5%,视具体年份政策而定),但需满足从业人数、资产总额等条件。

公式示例:

=IF(AND(从业人数<=300, 资产总额<=5000万, 应纳税所得额<=300万), A2025, A225)

这种嵌套逻辑清晰地展示了优惠政策的应用场景,确保只有符合条件的企业才能享受低税率。

Excel计税常见错误与排查指南

即使公式正确,数据源的问题也会导致最终结果偏差,以下是几种高频错误场景及解决方案。

文本格式导致的计算失败

从系统导出的数据常带有隐藏字符或格式为文本,使用=VALUE()函数或分列功能将其转换为数值,是解决此类问题的第一步。

绝对引用与相对引用的混淆

在拖动公式填充时,务必检查单元格引用是否锁定,税率表、固定扣除额等应使用绝对引用(如$F$2),而数据行应使用相对引用(如A2)。

精度误差累积

Excel默认显示两位小数,但内部计算可能保留更多位数,务必在最终结果处使用ROUND函数强制四舍五入,避免“几分钱”的差异在年度汇总时放大。

Q&A:关于Excel计税公式的常见疑问

Excel计税公式如何适应税率政策频繁调整?

建议建立独立的“政策参数表”,将税率、速算扣除数、起征点等变量集中管理,主计算公式通过VLOOKUP或INDEX+MATCH函数引用该参数表,当政策调整时,只需更新参数表中的数值,所有相关公式将自动重新计算,无需逐个修改公式,极大降低了维护成本。

如何处理跨年度个税累计计算的Excel数据源问题?

跨年累计计算的关键在于数据源的连续性,建议在Excel中建立“年度归档”机制,每年1月将上一年度的累计已缴税额作为本年度的“期初累计”填入,公式中需设置判断逻辑,若为1月,则直接引用期初数;若为2-12月,则基于上月累计值动态累加,这样既保证了数据的完整性,又避免了手动输入带来的错误。

Excel计税公式在应对复杂混合销售业务时如何优化?

对于涉及不同税率混合销售的业务,应使用SUMPRODUCT函数进行加权计算,一笔收入中部分适用13%,部分适用6%,可分别列出各部分金额及对应税率,使用=SUMPRODUCT(金额区域, 税率区域)直接得出总税额,这种方法比嵌套多个IF函数更简洁,且易于扩展和审计。

首发原创文章,作者:世雄 - 原生数据库架构专家,如若转载,请注明出处:https://idctop.com/article/476002.html