构建银行级大数据风控云平台的核心在于将传统规则引擎与实时流式计算深度融合,通过分布式架构实现毫秒级风险决策,从而在保障数据隐私的前提下大幅提升反欺诈准确率并降低误报率。

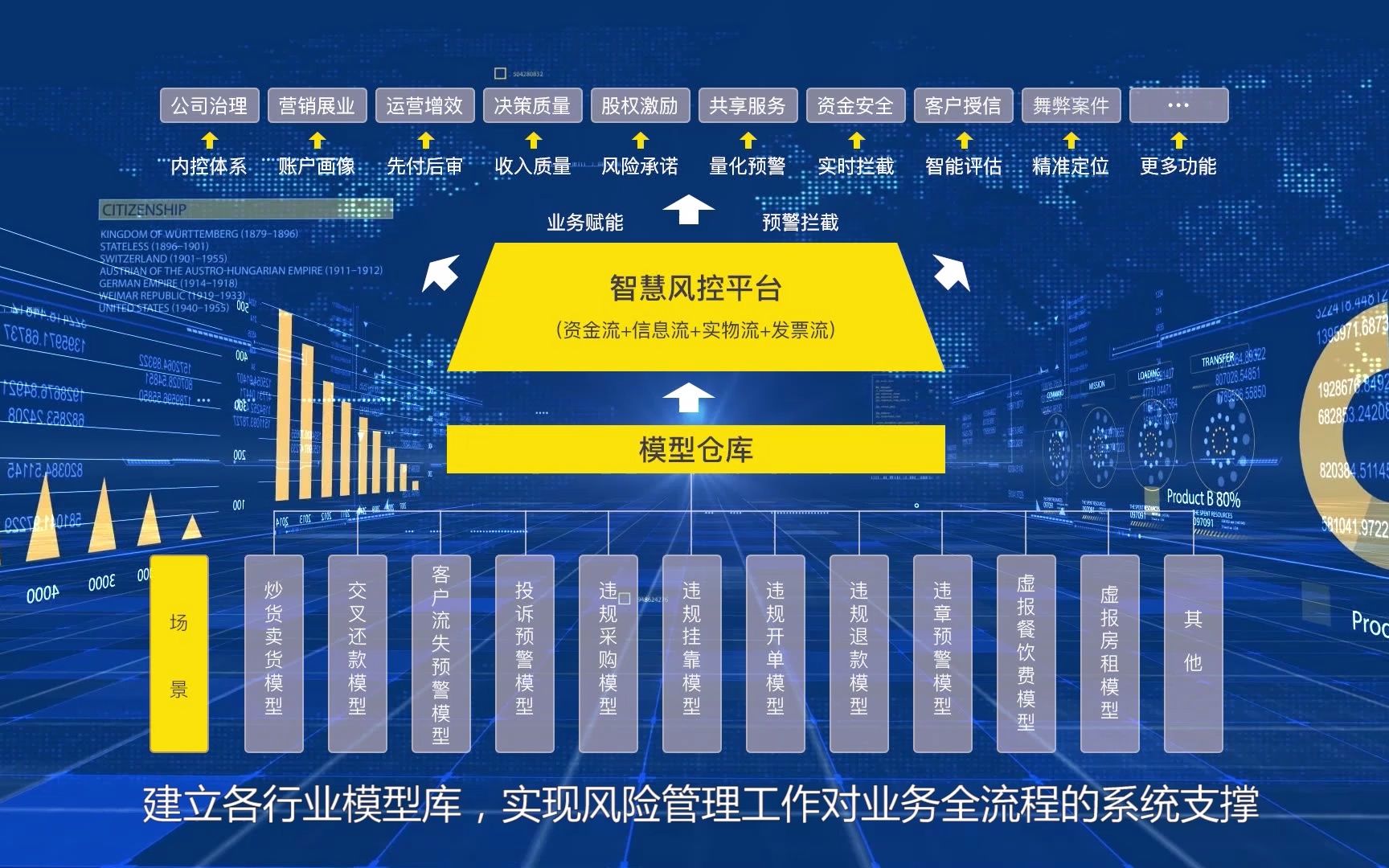

银行级风控云平台的底层架构逻辑

传统的风控系统往往像是一个反应迟钝的守门员,面对海量交易请求时容易拥堵,而现代化的云平台则更像是一个拥有无数双眼睛和极速神经系统的智能中枢,要理解这一点,我们需要先拆解其核心组件。

数据湖仓一体化建设

数据是风控的血液,银行内部数据通常分散在核心系统、信贷系统、手机银行等多个孤岛中,构建云平台的第一步,就是打通这些孤岛。

- 多源数据接入:不仅包含内部交易流水,还需整合外部征信、工商司法、设备指纹等多维数据。

- 实时与离线分离:利用流式计算引擎处理实时交易,同时通过批处理引擎进行T+1的历史行为分析。

- 数据治理标准化:确保不同来源的数据在时间戳、金额单位、客户ID上保持一致,这是后续模型准确运行的基础。

业内专家指出,数据质量直接决定了风控模型的上限,因此数据清洗环节往往占据整个项目周期的30%以上。

分布式计算引擎的选择

在技术选型上,大多数银行倾向于采用基于Hadoop或云原生Kubernetes的分布式架构,这种架构的优势在于弹性伸缩。

- 弹性扩容:在“双11”或春节红包等高并发场景下,系统能自动增加计算节点,避免服务中断。

- 高可用性:通过多副本机制,即使单个节点故障,业务也不受影响。

- 资源隔离:为不同业务线提供独立的计算资源池,防止某个高风险业务拖垮整个集群。

实时风控决策引擎的核心能力

如果说数据是血液,那么决策引擎就是心脏,它负责在毫秒级别内判断一笔交易是否安全,这里的关键在于“实时”与“复杂规则”的平衡。

规则引擎与模型引擎的双轮驱动

单一的技术手段无法应对复杂的风险形态,目前主流的做法是将规则引擎和机器学习模型结合使用。

- 规则引擎:处理明确的、硬性的逻辑。“单笔转账超过5万元且收款方为新账户”直接触发人工审核,这类规则可解释性强,便于合规审查。

- 模型引擎:处理模糊的、概率性的风险,通过图神经网络识别团伙欺诈,模型能发现人类难以察觉的隐蔽关联。

特征工程的自动化构建

特征工程是连接原始数据与模型效果的桥梁,在银行级平台上,这一过程正逐渐自动化。

- 时序特征提取:自动计算用户过去1小时、24小时、7天的交易频次和金额均值。

- 图特征挖掘:基于知识图谱,计算节点的中心度、聚类系数,识别潜在的黑产团伙。

- 设备画像构建:结合IP地址、GPS定位、设备型号,判断用户是否处于异常环境。

隐私计算与合规性挑战

随着《个人信息保护法》的实施,数据隐私成为风控平台建设的红线,如何在“数据不出域”的前提下实现联合风控,是各大银行关注的重点。

联邦学习的应用场景

联邦学习允许银行在不交换原始数据的情况下,共同训练风控模型。

- 横向联邦学习:适用于拥有相同特征但不同用户群体的机构,如不同地区的分行联合建模。

- 纵向联邦学习:适用于拥有相同用户但不同特征的机构,如银行与电商平台合作,银行提供交易数据,电商提供消费偏好,共同识别欺诈风险。

据工信部数据,采用隐私计算技术的金融机构,其数据合规风险降低了显著比例,同时模型效果提升了约15%-20%。

模型可解释性的重要性

监管要求风控决策必须可解释,黑盒模型虽然精度高,但难以向监管和客户说明拒绝理由,银行级平台必须集成SHAP、LIME等可解释性工具,为每一笔拒绝决策提供具体的特征贡献度分析。

实施路径与常见误区

构建这样一个平台并非一蹴而就,许多机构在实施过程中容易陷入误区。

分阶段实施策略

建议采用“小步快跑”的策略,避免一次性重构所有系统。

- 第一阶段:核心场景试点,选择反欺诈或信贷审批等高风险、高价值场景,验证技术架构。

- 第二阶段:全量推广,将验证成功的架构推广至全行各类业务,统一风控标准。

- 第三阶段:生态延伸,将风控能力输出给合作伙伴,构建开放的风控生态。

避免“重技术、轻业务”

技术只是手段,业务才是目的,很多项目失败的原因在于技术人员不懂业务逻辑,导致模型虽然准确,但无法落地。

- 业务专家介入:在模型开发初期,业务专家需参与特征定义和规则制定。

- 闭环反馈机制:建立模型效果监控体系,将人工审核结果反馈给模型,持续迭代优化。

成本效益分析与选型建议

对于银行而言,投入产出比是决策的关键。

自建与云服务的对比

| 维度 | 自建机房 | 公有云服务 | 混合云架构 |

|---|---|---|---|

| 初期投入 | 极高 | 较低 | 中等 |

| 运维成本 | 高(需专业团队) | 低(服务商负责) | 中等 |

| 扩展性 | 差(硬件限制) | 极好 | 较好 |

| 数据安全性 | 完全可控 | 依赖服务商合规 | 敏感数据本地,非敏感数据云端 |

多数情况下,大型银行倾向于选择混合云架构,既保证了核心数据的自主可控,又利用了云服务的弹性优势。

长期运营成本考量

除了硬件和软件授权费,还需考虑人力成本、电力成本以及技术迭代带来的升级费用,云服务通常按量付费,能更好地匹配业务波动,降低闲置资源浪费。

Q&A:银行级大数据风控云平台常见问题

银行级大数据风控云平台如何平衡实时性与准确性?

实时性主要依赖流式计算引擎,如Flink,确保毫秒级响应;准确性则依赖离线训练的复杂模型和实时特征更新,通过“离线训练+实时推理”的架构,既保证了速度,又利用了历史数据的深度洞察,业内共识认为,这种混合架构是当前最优解。

如何解决小样本数据下的模型训练难题?

当欺诈样本极少时,可采用异常检测算法(如孤立森林)而非传统的分类算法,利用生成对抗网络(GAN)合成少量欺诈样本,或引入迁移学习,利用其他领域的大样本数据辅助训练,能有效提升模型效果。

银行级大数据风控云平台的价格构成是怎样的?

价格通常由基础设施费用(计算、存储、网络)、软件授权费(如有)、运维服务费以及数据接入费组成,公有云模式下,初期投入较低,随业务量增长而增加;自建模式则是一次性高额投入,长期边际成本低,具体价格需根据银行规模、数据量和并发量定制评估。

首发原创文章,作者:世雄 - 原生数据库架构专家,如若转载,请注明出处:https://idctop.com/article/205378.html