股票预测机器学习并非水晶球,而是通过量化历史数据、识别市场模式来辅助决策的概率工具,其核心价值在于提升交易胜率而非保证绝对盈利。

机器学习在股市预测中的底层逻辑

传统的技术分析依赖人工绘制K线、寻找支撑位,这容易受情绪干扰且效率低下,机器学习模型则能处理海量非结构化数据,从新闻情绪到订单流,寻找人类肉眼难以察觉的微弱信号,业内专家指出,算法交易已成为机构投资者的标配,因为机器不会疲劳,也不会因为恐惧或贪婪而偏离既定策略。

从线性回归到深度学习的技术演进

早期的量化模型多基于线性回归,假设股价变动与某些因子呈线性关系,金融市场充满非线性特征,简单的线性模型难以捕捉复杂的市场波动,近年来,随着算力提升,深度学习架构成为主流。

常见算法模型对比

不同模型适用于不同场景,选择错误会导致过拟合或欠拟合,以下是几种主流模型的特性分析:

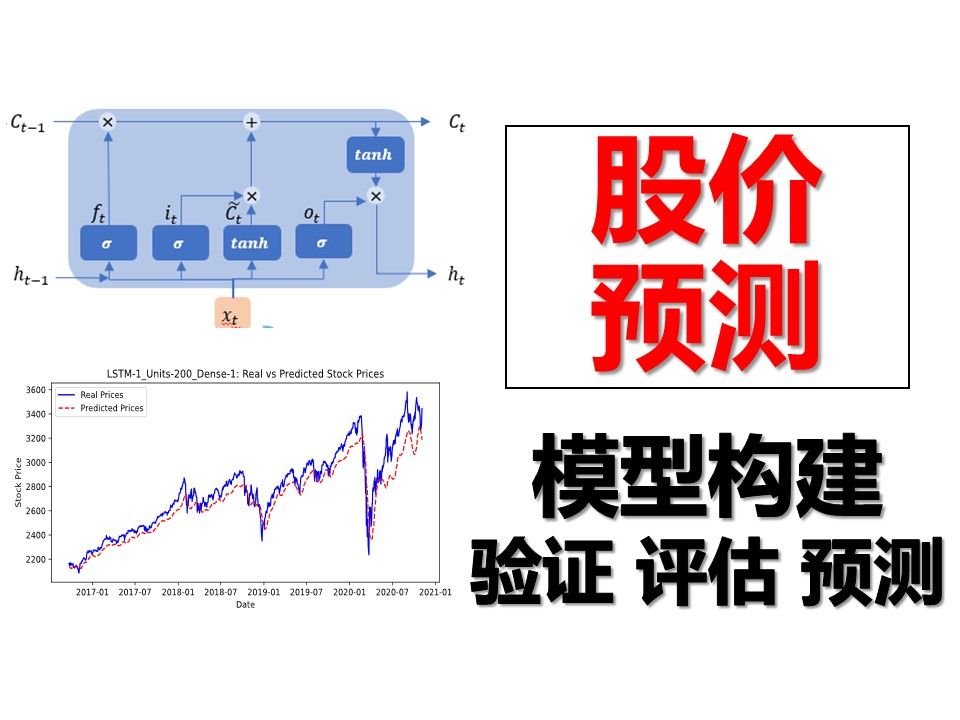

- LSTM(长短期记忆网络):擅长处理时间序列数据,能记住长期依赖关系,适合预测股价趋势。

- Transformer:源自自然语言处理,能并行处理数据,捕捉全局特征,在高频交易场景中表现优异。

- 随机森林:集成学习方法,抗过拟合能力强,适合处理包含大量噪声的基础面数据。

数据清洗:决定模型上限的关键步骤

很多初学者直接拿原始数据训练模型,结果往往惨不忍睹,数据质量直接决定预测精度。

- 去噪处理:使用移动平均线或卡尔曼滤波剔除市场噪音。

- 缺失值填补:采用前向填充或插值法处理停牌期间的数据空白。

-

特征标准化

:将不同量纲的数据(如价格与成交量)归一化到同一区间,避免梯度消失。

据工信部及相关行业报告显示,数据预处理在量化项目中的时间占比通常超过60%,这充分说明了数据质量的重要性。

构建股票预测模型的核心流程

构建一个可用的预测系统并非一蹴而就,需要严谨的工程化思维,以下是实操中的关键路径。

特征工程:挖掘Alpha的来源

特征工程是机器学习的灵魂,单纯的价格数据信息量有限,需要衍生出更多维度的指标。

技术指标类特征

- 动量指标:RSI、MACD、KDJ等,反映价格变动的速度和强度。

- 波动率指标:ATR、布林带宽度,衡量市场的不确定性。

- 成交量特征:OBV、成交量加权平均价(VWAP),反映资金流向。

另类数据类特征

传统财务数据滞后性强,另类数据更具前瞻性。

- 社交媒体情绪:抓取微博、Twitter上的关键词情感得分。

- 新闻舆情:利用NLP技术分析财经新闻的正负面倾向。

- 宏观数据:CPI、PMI、利率决议等宏观经济指标。

模型训练与验证:避免过拟合陷阱

在股票预测中,过拟合是最常见的错误,模型在历史数据上表现完美,实盘却亏损累累。

- 时间序列交叉验证:不能使用随机K折交叉验证,必须按时间顺序划分训练集和测试集,确保未来数据不会泄露到过去。

- 滚动窗口验证:使用滚动窗口进行回测,模拟真实交易中的模型更新过程。

- 正则化手段:引入L1、L2正则化,限制模型复杂度,提高泛化能力。

行业共识认为,夏普比率是评估模型优劣的核心指标,而非单纯的准确率,一个准确率为51%但风险控制得当的模型,可能比准确率80%但回撤巨大的模型更具实战价值。

实战中的挑战与应对策略

尽管机器学习前景广阔,但在实际应用中面临诸多挑战,理解这些难点并制定应对策略,是从小白进阶为专业量化人员的关键。

市场非平稳性与概念漂移

股市规律并非恒定不变,牛市中的强势策略在熊市中可能失效,这种现象称为概念漂移。

- 动态权重调整:根据近期市场表现,动态调整不同特征的重要性。

- 在线学习:采用增量学习算法,让模型随着新数据的到来不断自我更新。

- 多周期融合:结合日线、小时线、分钟线不同周期的信号,降低单一周期失效的风险。

交易成本与滑点的影响

回测结果往往过于理想,忽略了交易摩擦。

- 手续费扣除:在回测中必须扣除双边手续费,高频交易下这笔费用不容忽视。

- 滑点模拟:假设每次交易都有1-2个跳价的滑点,更真实地反映成交情况。

- 流动性约束:对于小盘股,大额订单会导致价格剧烈波动,需限制单笔交易规模。

过拟合的终极解决方案:样本外测试

如何判断模型是否真的有效?

- 严格划分数据集:将数据分为训练集、验证集和测试集,测试集在整个训练过程中不可见。

- 模拟盘运行:在实盘前进行至少3-6个月的模拟盘交易,验证模型在不同市场环境下的稳定性。

- 参数敏感性分析:微调模型参数,观察收益曲线是否发生剧烈变化,若变化剧烈则说明模型不稳定。

未来趋势:多模态与强化学习的融合

随着人工智能技术的发展,股票预测正进入新的阶段。

多模态数据融合

未来的模型将不再局限于数字数据,而是融合文本、图像、音频等多种模态,通过分析CEO在财报电话会议中的语调变化,结合财报数据,综合判断公司前景,这种多模态融合能提供更全面的市场视角。

强化学习的应用

传统监督学习预测价格涨跌,而强化学习直接优化交易策略,智能体(Agent)在模拟环境中不断试错,学习如何在不同市场状态下最大化收益,这种方式更接近真实交易逻辑,能够自动学习仓位管理和止损策略。

据多家头部券商研报显示,强化学习在资产配置和算法执行领域的应用正在快速增长,预计未来五年将成为量化投资的主流方向之一。

常见问题解答(股票预测机器学习)

机器学习能100%预测股票涨跌吗?

不能,金融市场受政策、情绪、黑天鹅事件等多重因素影响,具有高度随机性,机器学习只能提高预测的概率优势,无法消除不确定性,任何声称能100%预测的说法都是误导。

初学者应该从哪个模型开始学习?

建议从线性回归或逻辑回归入手,理解基本特征与标签的关系,随后过渡到随机森林或XGBoost,这类模型对数据预处理要求较低,且效果稳定,掌握基础后再深入LSTM或Transformer等复杂深度学习模型。

回测盈利实盘就亏,主要原因是什么?

主要原因包括过拟合、忽略交易成本、滑点未模拟以及市场风格切换,实盘中的人性弱点如恐惧和贪婪也会导致执行偏差,解决之道在于简化模型、严格回测纪律以及引入自动化交易系统。

首发原创文章,作者:世雄 - 原生数据库架构专家,如若转载,请注明出处:https://idctop.com/article/466207.html